Доход семьи в США выше 100000$: какую медицинскую страховку в США выбрать

Доход семьи в США выше 100000$ — какую медстраховку оформить, чтобы не получить штрафы?

Доход семьи в США выше 100000$ — какую медстраховку оформить, чтобы не получить штрафы?

Если ваш доход семьи в США выше 100000$, важно понимать, какую медицинскую страховку в США выбрать, чтобы в конце года не столкнуться с неприятным сюрпризом в виде налоговых доплат или штрафов.

Если доход вашей семьи превышает $100,000 в год, это значит, что:

-

Субсидия от государства (Obamacare Premium Tax Credit) вам, скорее всего, не положена — вы будете оплачивать полную стоимость медицинской страховки в США.

-

Штрафы за отсутствие страховки всё ещё действуют в некоторых штатах (Калифорния, Массачусетс, Нью-Джерси, Род-Айленд, Вермонт, округ Колумбия). Там они могут достигать сотен долларов за каждого члена семьи.

медицинская страховка в США

📌 Варианты страхования :

1. Покупка плана через Marketplace (HealthCare.gov или штатный обмен)

Подходит, если хотите стандартизированный полис с полным набором покрытий: госпитализация, операции, лекарства, профилактика.

Есть уровни: Bronze, Silver, Gold, Platinum — отличаются стоимостью и франшизой.

Даже без субсидии, покупка через Marketplace даёт защиту от «сюрпризных счетов» и гарантирует, что план соответствует требованиям ACA. Это поможет избежать штрафа за отсутствие страховки.

2. Частные планы от страховых компаний

Можно оформить напрямую у таких компаний, как Florida Blue, UnitedHealthcare, Cigna, Aetna, Oscar и др.

Часто бывает более гибко по сети врачей или бонусам (телемедицина, стоматология, зрение).

Иногда дешевле, чем аналогичный ACA-план, если вы готовы к более высокой франшизе.

3. Страховка от работодателя

Если работодатель предлагает план, это почти всегда выгоднее, чем покупать самому.

Даже при высоком доходе часть премии оплачивает компания, а ваши взносы идут до налогов.

4. HSA-совместимые планы (сбережения на медицину)

Если вы молоды, здоровы и хотите оптимизировать налоги — берите план с высокой франшизой (HDHP) + Health Savings Account.

Это позволяет копить деньги без налога и тратить их на медицину, при этом сохраняя защиту, которую даёт медицинская страховка в США.

⚠️ Важный момент

Даже если у вас высокий доход семьи в США выше 100000$, лучше иметь план, который соответствует требованиям ACA, чтобы в конце года:

-

Не доплатить лишний налог (в штатах с мандатом).

-

Не остаться без покрытия в экстренной ситуации (операция в США может стоить $50,000+).

💬 Пример из практики

Семья из Майами с доходом $120,000 решила сэкономить и оформила «дешёвый» ограниченный план. Через полгода сын сломал ногу, операция и госпитализация обошлись в $37,000, из которых страховка покрыла только $5,000. Остальное пришлось платить самим. После этого мы помогли им подобрать ACA-совместимый план за $1,050 в месяц на семью из четырёх — и теперь любые серьёзные медрасходы полностью покрываются.

📲 Совет

Если ваш доход семьи в США выше 100000$, мы подберём медицинскую страховку в США:

-

соответствующую требованиям ACA;

-

без скрытых дыр в покрытии;

-

с оптимальной ценой и доступом к топ-врачам.

Так вы избежите штрафа за отсутствие страховки и будете уверены в своём финансовом будущем.

Альтернативное страхование LifeX

Если у вас доход семьи в США выше 100000$, и стандартные ACA-планы кажутся дорогими, можно рассмотреть альтернативные варианты страхования, например, линейку LifeX: VL 1,500, MM 3,500 и HSA 5,000. Такие решения часто дают более гибкие условия, телемедицину без доплат, а в некоторых случаях — меньшую ежемесячную премию.

Доход семьи в США

Мы поможем:

-

подобрать оптимальный план LifeX под ваш бюджет и медицинские потребности;

-

подробно объяснить, что покрывается, а что нет;

-

учесть все нюансы, чтобы вы сохранили защиту и избежали штрафа за отсутствие страховки.

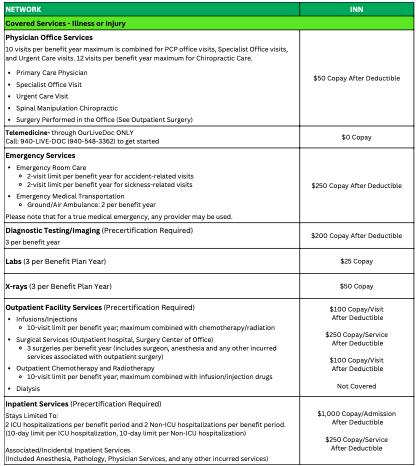

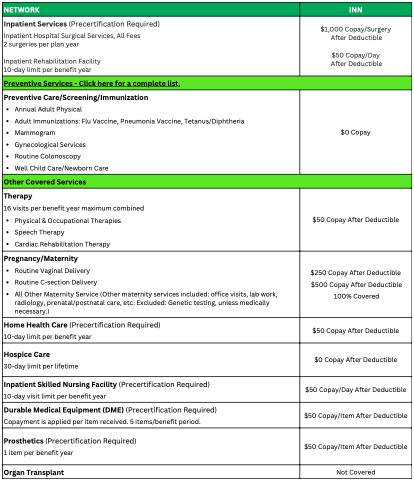

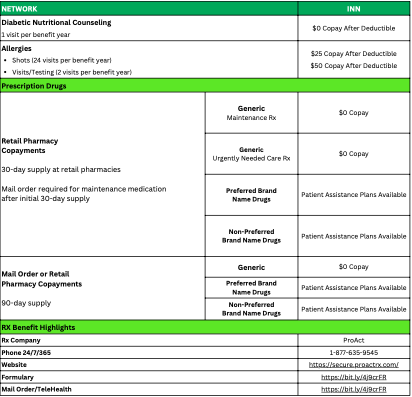

Сравнительная таблица планов LifeX

Если у вас доход семьи в США выше 100000$

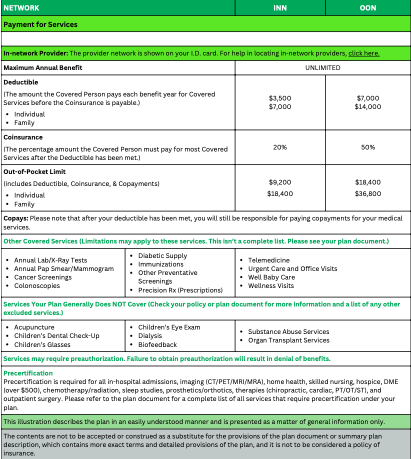

| Параметр | VL 1,500 | MM 3,500 | HSA 5,000 |

|---|---|---|---|

| Франшиза (инд./сем.) | $1,500 / $3,000 | $3,500 / $7,000 | $5,000 / $10,000 |

| Максимум из кармана (инд./сем.) | $9,200 / $18,400 | $9,200 / $18,400 | $8,300 / $16,600 |

| Премия для семьи из 3 чел. (30-44 лет) | $859 | $1,089 | $853.81 |

| Покрытие телемедицины | $0 (неограниченно) | $0 (неограниченно) | $0 (неограниченно) |

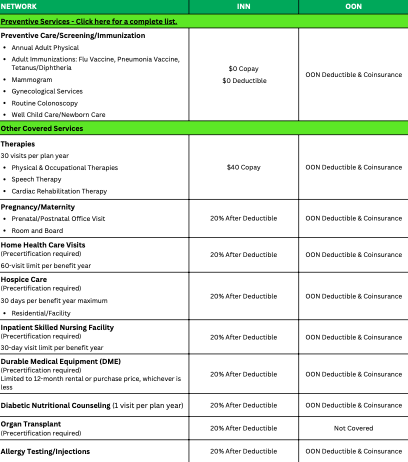

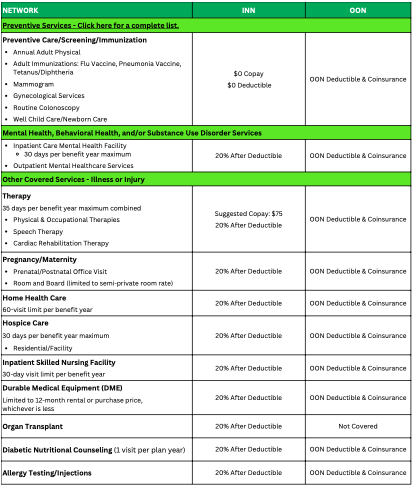

| Госпитализация | Лимит по ICU/Non-ICU (2 госпитализации в год) | Неограниченно по дням в пределах лимитов | Неограниченно по дням в пределах лимитов |

| Хирургия | 3 операции в год | По необходимости, 20% после франшизы | По необходимости, 20% после франшизы |

| Профилактика | $0, без франшизы | $0, без франшизы | $0, без франшизы |

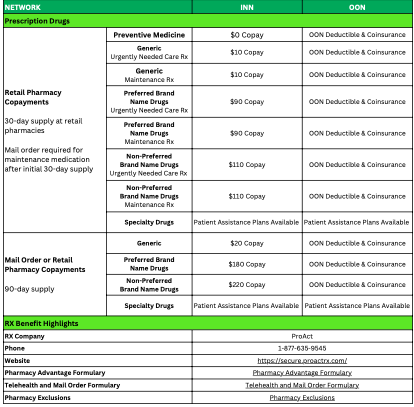

| Лекарства | $0 для дженериков | $10 для дженериков | $0-$10 для дженериков |

| Стоматология и зрение | Нет | Нет | Нет |

| Покрытие трансплантаций | Нет | Нет | Нет |

| Сеть врачей | PHCS PPO | PHCS PPO, Cigna PPO | PHCS PPO, Cigna PPO |

🔍 Разбор каждого плана

1️⃣ LifeX VL 1,500

Лучший выбор для тех, у кого доход семьи в США выше 100000$ и кто хочет низкую франшизу.

Преимущества:

-

Низкая франшиза ($1,500 на человека).

-

$0 за телемедицину.

-

Полное покрытие профилактических услуг (осмотры, вакцинация, скрининги).

-

Доступная стоимость премии для семьи.

-

Хорошее покрытие по лабораторным тестам и рентгену.

Недостатки:

-

Жёсткие лимиты по визитам: 10 на врача/специалиста/urgent care, 3 операции в год.

-

Нет трансплантаций.

-

Госпитализация ограничена по количеству случаев (по 2 ICU и Non-ICU в год).

-

ДМС только в пределах сети (нет out-of-network).

Что покрывается:

-

Госпитализация (с лимитами).

-

Хирургия в офисе или госпитале (с лимитами).

-

Профилактика и вакцинация.

-

Лекарства (дженерики бесплатно).

Что не покрывается:

-

Стоматология, зрение, трансплантации, диализ.

На что обратить внимание:

-

Если планируется много визитов или сложные операции, лимиты могут быстро исчерпаться, что важно учитывать при высоком доходе, чтобы не попасть на штраф за отсутствие страховки в виде непокрытых расходов.

LifeX VL 1,500

LifeX VL 1,500

LifeX VL 1,500

2️⃣ LifeX MM 3,500

Подходит для тех, кто хочет баланс между ценой и гибкостью покрытия.

Преимущества:

-

Широкая сеть (PHCS PPO и Cigna PPO).

-

Больше визитов: 24 на хиропрактику, без лимита на PCP.

-

Нет жёстких лимитов на госпитализацию (ограничения только по дням).

-

Хорошее покрытие лабораторий, терапии и профилактики.

Недостатки:

-

Более высокая франшиза ($3,500 на человека).

-

Более дорогая премия для семьи.

-

Нет трансплантаций.

-

Лекарства — $10 для дженериков, $90/$110 для брендовых.

Что покрывается:

-

Госпитализация и хирургия (20% после франшизы).

-

Профилактика.

-

Терапия, включая физическую, логопедическую и кардиореабилитацию.

Что не покрывается:

-

Стоматология, зрение, трансплантации, диализ.

На что обратить внимание:

-

Выше ежемесячный платёж, но больше гибкости и меньше лимитов, что удобно при большом объёме медуслуг и доходе семьи в США выше 100000$.

LifeX MM

LifeX MM

LifeX MM

LifeX MM

3️⃣ LifeX HSA 5,000

Идеален для тех, кто хочет экономить налоги через HSA.

Преимущества:

-

Самая низкая премия среди трёх планов.

-

Совместимость с HSA (можно откладывать деньги без налога).

-

$0 за профилактику.

-

$0 за телемедицину.

-

Гибкость в управлении медицинскими расходами.

Недостатки:

-

Высокая франшиза ($5,000 на человека).

-

Требуется готовность платить из кармана до достижения франшизы.

-

Нет трансплантаций, диализа, стоматологии, зрения.

Что покрывается:

-

Госпитализация и хирургия (20% после франшизы).

-

Профилактика.

-

Лекарства (от $0 для профилактических до $10/$110 в зависимости от типа).

Что не покрывается:

-

Стоматология, зрение, трансплантации, диализ, многие ментальные услуги.

На что обратить внимание:

-

Подходит для здоровых людей с доходом семьи в США выше 100000$, которые хотят избежать штрафа за отсутствие страховки и при этом снизить налоги.

LifeX HSA

LifeX HSA

LifeX HSA

LifeX HSA

📅 Хочу консультацию по медстраховке LifeX

Вывод

При доходе семьи в США выше 100000$ правильный выбор медицинской страховки в США помогает избежать штрафа за отсутствие страховки, защитить финансы и получить доступ к качественной медицине. Подбирайте план, исходя из баланса цены, франшизы, покрытия и ваших личных приоритетов.

Frequently Asked Questions (FAQ)

Да, нужно. Даже при высоком доходе наличие полиса помогает избежать крупных расходов на медицину и штрафа за отсутствие страховки в некоторых штатах.